Weniger Unternehmen, schlechteres Ergebnis und stabile Prämien: so sieht Österreichs Versicherungsbranche aus

Weniger Unternehmen, schlechteres Ergebnis und stabile Prämien: so sieht Österreichs Versicherungsbranche aus (ac) Zusammenschlüsse, ein Prämienplus und ein Rückgang des EGT prägen die Bilanz der österreichischen Versicherungswirtschaft. Die genauen Zahlen sind im kürzlich veröffentlichten FMA-Bericht zu sehen.

So hat sich die Anzahl der Versicherungsunternehmen seit 2010 von 105 auf 94 verringert. Gründe für mehr Übernahmen und Zusammenschlüsse sind vor allem Kosteneinsparungen.

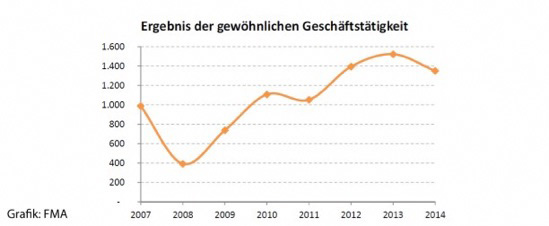

Eher düster sieht das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) aus: dieses ist von 2013 auf 2014 um 11,3% auf 1.351 Mio. Euro zurückgegangen (siehe Grafik). Auch in den nächsten Jahren werde es laut FMA für VU eine Herausforderung sein, ihre Profitabilität auf dem bisherigen Niveau zu halten.

Am stärksten zurückgegangen ist das versicherungstechnische Ergebnis von 2013 auf 2014 in der Schaden- und Unfallversicherung – nämlich um 37,3%. In der Lebensversicherung ist es ein Minus von 24,1%, in der Krankenversicherung sind es um 16,6% weniger.

Stabile Prämien und niedrige Versicherungsdurchdringung

Stabil entwickelt haben sich die Prämien. So war 2014 das Prämienwachstum (+2,8%) stärker als das BIP-Wachstum. Treiber dafür waren vor allem Einmalerläge in der Lebensversicherung.

Wirft man einen Blick auf 2015, so sind die Prämien im ersten Halbjahr um 3,5% auf 9,6 Mrd. Euro gestiegen. Dennoch erwarten die Unternehmen für das gesamte Jahr einen Rückgang der verrechneten Prämien um 0,6%.

Was die Versicherungsdurchdringung (Relation von Prämien zu BIP) betrifft, liegt Österreich mit 5,2% im Mittelfeld der EU – auf Platz 13 von 25 (Quelle: Swiss Re). Spitzenreiter sind hier die Niederlande, Finnland und Großbritannien. Am schlechtesten schneiden Rumänien, Bulgarien und Griechenland ab.

Trotz der relativ geringen Versicherungsdurchdringung sieht die FMA künftig nur begrenzten Spielraum für ein Prämienwachstum. Grund dafür: die Realeinkommen sinken, zugleich fallen steuerliche Begünstigungen von Versicherungsprämien weg.